一川知识点 |

您所在的位置:网站首页 › fof 嵌套 › 一川知识点 |

一川知识点

|

来源:雪球App,作者: 大队长金融,(https://xueqiu.com/7289558063/243705953) 作者/方榕 周林 胡瑶 聂晓迪 梁潇 张鹏翔 编辑 /叶明珠

问渠哪得清如许,为有源头活水来

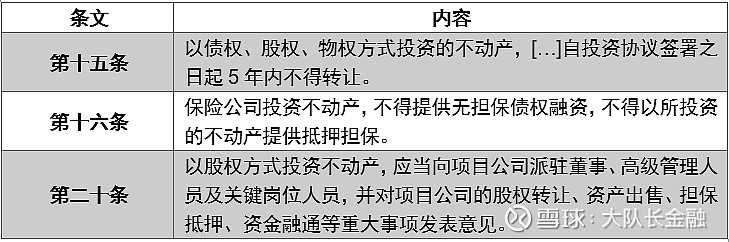

不动产基金市场能否活跃,取决于优质资产的充分供给,也取决于市场投资人“用脚投票“的参与意愿。现阶段市场上参与不动产基金的主要机构投资者类型包括保险资金、银行理财资金、金融机构发行的资产管理产品,《不动产基金备案指引》还特别提及了QFLP。各类投资人参与不动产基金在合规层面会有哪些关注要点,本文做了简要梳理。合规要求固然是投资红线,合规之外,“真﹒股权”权益资金的入场更能彰显市场活力和韧性,也有赖于基金层面完善的机制设置[1]和管理人能力的壮大,期待水大鱼大的那一天。 01 QFLP投资不动产基金 QFLP是合格境外有限合伙人(Qualified Foreign Limited Partner)的简称,这一制度自2010年首次以试点政策出台至今,已经成为境外投资者进入中国市场参与境内股权投资的重要途径之一。通过QFLP方式开展境内股权投资在投资范围、外汇管理等方面受限于外商投资相关的特别要求,但我们注意到,近期陆续出台的各项政策在不断便利QFLP参与包括不动产基金在内的境内投资。 投资范围不断拓宽 截至目前,尚未出台与QFLP相关的全国性的统一法规政策。实操上,QFLP的设立主要基于各地方分别制订、发布的试点政策。境外投资者通过QFLP投资于不动产基金,应考虑QFLP设立地试点办法是否允许QFLP投资于不动产领域,是否允许QFLP进行FOF投资,QFLP自身申请为不动产基金也很值得期待。 不同地区试点办法对于QFLP能否投资不动产持不同态度。深圳、珠海、昆山、宁波等地的试点办法适用《外商投资准入特别管理措施(负面清单)》(简称“《负面清单》”)限制QFLP的投资领域,当前所执行的《负面清单》未限制或禁止外商投资不动产领域;但是,包括海南、天津、贵州在内的多个城市在其QFLP试点办法中明确规定不允许QFLP直接或间接投资于非自用不动产。 整体趋势上,QFLP试点政策正在不断放宽投资范围。以上海为例,其QFLP试点投资范围已自最初的未上市企业股权拓宽至通过股权、债权等形式在境内开展《负面清单》以外的各类投资活动(房地产企业和地方政府融资平台除外);此外,深圳及珠海等较早试点QFLP的地区在其原先的试点政策中明确规定QFLP应当直接投资于实业,禁止以FOF模式进行投资,但两地最新修订的QFLP试点政策均放开了FOF投资策略,允许QFLP参与投资境内私募股权/创业投资基金。 外汇管制逐步放松 QFLP本质为境外投资者的境内投资,受限于跨境投资相关的外汇管制和额度管理要求。近期出台或更新的QFLP试点政策对于结汇等外汇出入要求有所放宽。 举例而言,2023年2月7日,中国人民银行上海总部发文明确,改革QFLP外汇管理,“简化外汇登记,资金进出自由、汇兑便利。同一管理企业负责的不同基金之间可灵活调剂使用额度;QFLP试点规模实行余额管理,外国投资者可在登记额度内自由汇出、入本金参与试点基金的申购与赎回;符合条件的外汇资金入境后可直接结汇;试点业务项下无需办理试点基金货币出资入账登记、境内被投资企业接受再投资外汇登记,两者均无需开立结汇待支付账户等”。近期横琴粤澳深度合作区、海南省也都出台了与上海类似的外汇开放政策。 上海、横琴粤澳深度合作区、海南是QFLP试点的前沿,从上述政策的密集出台不难看出,QFLP机制下的资金跨境安排、额度管理等要求均在朝着便利化的方向发展,这也将利好外资投资不动产基金。 试点制度不断创新 中国人民银行、银保监会、证监会、外汇局、广东省人民政府联合发布了《中国人民银行 银保监会 证监会 外汇局 广东省人民政府关于金融支持前海深港现代服务业合作区全面深化改革开放的意见》(银发〔2023〕42号,“《深港合作区改革意见》”),明确提及,“允许前海合作区面向香港开展跨境双向股权投资便利化试点,简化申办流程,进一步拓展投资范围,探索降低香港投资者准入要求”,“优先支持在香港有限合伙基金制度安排下注册的私募股权基金获得合格境外有限合伙人(QFLP)资质以及直接申请在前海合作区设立合格境外有限合伙人,参与内地私募股权投资,在总量管理的基础上,允许灵活自主配置和更换投资项目,优先支持获得合格境外有限合伙人资质的机构主体运作一年后直接申请合格境内投资者境外投资资质”。 《深港合作区改革意见》的上述政策,首次提及“双向股权投资便利化试点”,支持境外注册的私募股权基金获得QFLP资质以及直接申请在前海合作区设立QFLP。虽然目前尚无与上述机制配套的实施细则公示,但该等举措对于拟申请QFLP试点或从事双向股权投资业务的机构而言,将大幅简化申请流程。 鼓励境外投资者以QFLP方式投资不动产基金的政策反映了政府希望引入外资盘活存量不动产市场,激发市场活力的导向,有利于境外成熟市场的投资人参与境内不动产基金市场的形成和发展,期待证监会会同有关部门研究拓宽QFLP投资不动产基金的具体政策早日出台。 02 保险资金投资不动产基金 保险资金作为持续稳定、长久期的资金来源,与不动产行业重资产、回报周期长、现金流相对稳定的特点高度契合。随着市场逐渐出现专注于不动产投资、在资产运营和主动管理方面能力突出的私募基金管理人,保险资金委托该等专业化基金管理人投资不动产的案例越来越多。 不动产基金新规下,保险资金投资不动产基金的合规关注要点主要包括: 《不动产基金备案指引》与保险资金投资不动产基金现有规范的适用 《不动产基金备案指引》出台前,保险资金通过私募基金投资不动产即已存在一套相对独立的监管体系,主要适用《保险资金运用管理办法》《保险资金投资股权暂行办法》(保监发〔2010〕79号,简称“79号文”)、《保险资金投资不动产暂行办法》(保监发〔2010〕80号,简称“80号文”)、《关于保险资金投资股权和不动产有关问题的通知》(保监发〔2012〕59号,简称“59号文”),以及《关于保险资金参与长租市场有关事项的通知》等。 保险资金通过私募基金投资不动产项目,对私募基金的管理人资格有较高的要求,与本次《不动产基金备案指引》对试点基金管理人的高门槛要求有一定的一致性,例如要求具有完善的治理结构、管理制度、决策流程和内控机制,具有3个以上的项目退出经验,具有不动产投资经验的专业人员,最近三年未发生重大违法违规行为,强制进行基金托管等。 此外,我们理解保险资金投资不动产在标的资产上仍受制于严格要求,包括: 不得投资开发或者销售商业住宅 《不动产基金备案指引》允许不动产基金投资特定居住用房中的存量商品住宅,但是80号文禁止保险资金投资于商业住宅。尽管如此,根据《不动产基金备案指引》对保障性住房、市场化租赁住房的界定,我们理解在符合《关于保险资金参与长租市场有关事项的通知》等其他适用法规的前提下,保险资金可参与投资保障性住房和市场化租赁住房。 严格的抵押和外部杠杆限制 相较《不动产基金备案指引》有关基金财产抵押用途和一倍以内外部杠杆的限制, 80文和59号文禁止“以所投资的不动产提供抵押担保”,59号文进一步规定,保险公司以项目公司股权方式投资不动产的,该项目公司可用自身资产抵押担保,通过向其保险公司股东借款等方式融资,融资规模不超过项目投资总额的40%。 对59号文的上述规定,实操中各家保险公司有不同的合规解读口径,通常包括: (1)上述限制是否仅针对保险资金股权直投,不适用于投资不动产金融产品; (2)上述40%的比例是否仅限制资产抵押融资比例,无担保融资比例不受限,例如无担保的股东借款、信用借款; (3)计算40%的基数是以本项目险资出资本金为基数,还是以固定资产立项/竣工结算中的项目总投为基数。 对管理人注册资本、在管资产余额有更高要求 《不动产基金备案指引》要求基金管理人实缴资本不低于2000万元人民币,79号文和80号文均要求基金管理人注册资本不低于1亿元,但未要求实缴。 就在管资产余额,《不动产基金备案指引》要求基金管理人在管不动产投资本金不低于50亿元,或自管理人登记以来累计管理不动产投资本金不低于100亿元;如私募基金投资人均为机构投资者的,上述两项要求可分别降低为30亿元和60亿元。 但是,根据80号文,基金管理人的管理资产余额应不低于50亿元,且不区分投资人是否均为机构投资者,不接受过往累计管理规模作为替代标准。 要求管理人配备更多的不动产投资经验人员 《不动产基金备案指引》要求基金管理人投资部门拥有不少于8名具有3年以上不动产投资经验的专业人员,其中具有5年以上经验的不少于3名。 80号文则要求基金管理人拥有不少于15名具有不动产投资和相关经验的专业人员,其中具有5年以上相关经验的不少于3名,具有3年以上相关经验的不少于4名。相较于《不动产基金备案指引》,保险资金投资要求管理人配备更多具有不动产投资经验的管理人员(15名),但3年以上经验人员的要求稍松(4名)。 保险资金投资不动产基金是否适用80号文的资产控制性安排 下引80号文相关规则要求保险资金以股权方式投资不动产时需对底层资产事项进行控制和决策,但未明确是否适用于通过金融产品进行的“间接”股权投资:

不动产基金实操中,上述强制性要求可能会在以下方面导致与现有保险资金运用的市场实际情况及核心监管原则不相兼容,例如: 第一 对不动产项目的投融资限制、须委派人员参与重大事项决策等规定实质要求保险机构对底层不动产相关事项有一定的控制权,该等控制性权利与基金管理人主动管理的定位存在角色冲突,引发基金管理人主动管理职责被削弱和架空的合规担忧。 第二 现阶段多数不动产基金倾向于财务投资,需考虑财务性投资退出的流动性安排,规定不动产最短持有期限及投融资比例一定程度制约了财务投资人参与市场的意愿。 第三 行使控制性决策权可能导致保险公司丧失有限责任的保护,保险公司应避免因参与合伙事务决策而击穿有限责任。 03 银行资金投资不动产基金 根据《中华人民共和国商业银行法》和中国银保监会于2018年相继发布的《商业银行理财业务监督管理办法》《商业银行理财子公司管理办法》,以及《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号,简称“《资管新规》”),现阶段银行资金投资于不动产基金的可行途径是通过银行理财子公司管理的银行私募理财产品。但是,《商业银行理财子公司管理办法》第三十二条对可接受银行理财子公司投资的私募基金之管理人作出了如下限制性要求“(一)在中国证券投资基金业协会登记满1年、无重大违法违规记录的会员;(二)担任银行理财子公司投资顾问的,应当为私募证券投资基金管理人,其具备3年以上连续可追溯证券、期货投资管理业绩且无不良从业记录的投资管理人员应当不少于3人;(三)金融监督管理部门规定的其他条件。” 相较于《不动产基金备案指引》规定试点私募基金管理人须在协会依法登记、且最近三年未发生重大违法违规行为的要求,《商业银行理财子公司管理办法》要求基金管理人过往均不得存在重大违法违规记录,准入标准更高。 此外,实操中不同的银行理财子公司可能对合作的私募基金有资质方面的其他要求,例如特定的经验及业绩、资产管理规模、投资策略等,并可能建立“白名单制度”,需个案沟通。 04 金融机构发行的资产管理产品 投资不动产基金 遵守《资管新规》关于多层嵌套的规定 《资管新规》规定金融机构发行的资产管理产品禁止多层嵌套,不得设置二层(不含)以上的资管产品,除非再投资一层的资管产品是公募证券投资基金。对于私募基金是否适用《资管新规》有关多层嵌套的限制性规定,市场一直存在不同理解,在 “稳妥推进”不动产基金试点的背景下,建议在产品设计中关注多层嵌套可能产生的合规风险。 关注信托产品对底层不动产的要求 针对投资人中存在信托产品的不动产基金,向项目公司发放股东借款时,应关注信托财产间接用于发放贷款的合规要求,包括房地产开发项目是否满足“四证”齐全、开发商或其控股股东具备二级资质、项目资本金比例达到国家最低要求等条件。同时,应防止以购买房地产开发企业资产附回购承诺等方式变相发放流动资金贷款,不得向房地产开发企业发放用于缴交土地出让价款的贷款等。 考虑对不动产基金的内部分级限制 《不动产基金备案指引》允许试点不动产基金在合理范围内自行设定内部杠杆比例,但仍应关注特定类型资管产品关于私募基金的内部杠杆限制,特别是特定资产管理产品禁止通过“分级投分级”等以多层投资结构逐渐扩大内部杠杆的限制,例如《股权投资计划实施细则》(银保监办发〔2020〕85号)规定,股权投资计划投资基金的,不得投资劣后级基金份额,分级股权投资计划不得投资分级的基金。《信托公司资金信托管理暂行办法(征求意见稿)》规定,结构化资金信托不得再投资其他分级资产管理产品;《股权投资计划实施细则》规定股权投资计划投资基金的,基金的分级比例(优先级份额/劣后级份额,中间级份额计入优先级份额)不得超过1:1。 注释: [1] 见2023年2月24日《一川知识点 | 不动产基金的机制设计》 扫码获取前文PDF版 及其他更多干货资料

一川研究团队

方榕 一川研究员 汉坤律师事务所 合伙人

领域房地产和基础设施 REITs 周林 汉坤律师事务所 合伙人

领域投资基金设立和运营 资产管理 胡瑶 汉坤律师事务所 合伙人

领域投资基金设立和运营 资产管理 聂晓迪 汉坤律师事务所 律师 梁潇 汉坤律师事务所 律师 张鹏翔 汉坤律师事务所 律师

|

【本文地址】

今日新闻 |

推荐新闻 |